【税務Q&A】老人ホーム入居中の母が自宅を相続した場合、二次相続で小規模宅地の特例は使える?

-

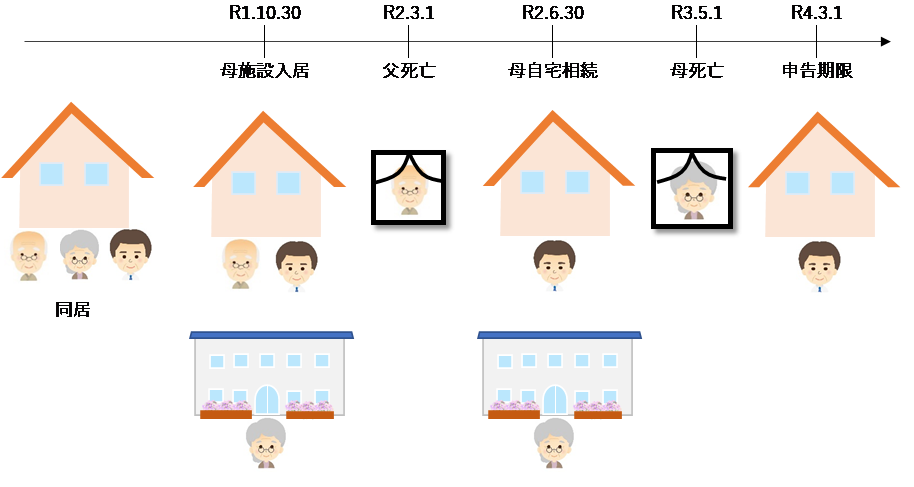

父が亡くなった際、母が自宅を相続しましたが、その際母は老人ホームに入居していました。

そして母はその後自宅に戻ることなく亡くなってしまいましたが、自宅で同居していた私は小規模宅地の特例を適用できますか? -

お母様が老人ホーム入居前にお子様と同居しており、お母様の相続税の申告期限まで引き続きお子様が自宅に住んでいるのであれば、小規模宅地の特例は適用できると考えられます。

解説

住んでいた自宅を売却した場合、譲渡所得税の申告において居住用財産の売却特例(3000万円の特別控除)がありますが、この特例の要件として『所有者として居住していたこと』が必要となります。

【関連記事】相続したマイホームを売却した場合3000万円控除はできる?

そうすると、今回のご相談のケースのように『所有者として居住していたこと』がない場合には、小規模宅地の特例も適用できないのでは?という疑問が生じます。

小規模宅地の特例の適用可否については、被相続人が老人ホームに入居していた場合は、居住の用に供されなくなった直前の状況で判断することとされていますが、その際に所有者であったかどうかについては法令上定めがありません。

したがって、お母様が老人ホーム入居前にお子様と同居しており、お母様の相続税の申告期限まで引き続きお子様が自宅に住んでいるのであれば、小規模宅地の特例は適用できると考えられます。

【関連法令】租税特別措置法69条の4第1項、租税特別措置法施行令40条の2第2項、措置法通達69-4-7(2)