養子縁組をした場合の相続とは?

相続税を計算する際に、法定相続人の範囲の中で注意が必要となるのが「養子縁組」です。

養子縁組の手続きを行うと法律上の親子関係を生じさせることが可能になり、養子は養子縁組をした日から実子と同様に法定相続人となるため、財産を相続することができるようになります。養子縁組制度を利用することが有効的な場合もあれば、思ってもいないトラブルやリスクを招くこともありますので、養子縁組制度を上手に活用して円満な相続を実現するためには、正しい知識と周りへの配慮を忘れずに丁寧に手続きを進めることが大切です。

相続税における養子の取り扱いと計算方法

相続税の計算上、養子縁組をすることで法定相続人の数が増え、基礎控除額や非課税枠が増額するため、相続税を節税できるメリットがあります。

しかし、相続時の家族構成によっては、養子縁組をすることで相続税が増える場合もありますので注意が必要です。

1.養子も法定相続人の数に含めて計算する

相続税の計算をする際に、次の事項については養子も法定相続人の数に含めて計算します。

(1)相続税の基礎控除額

(2)生命保険金の非課税限度額

(3)死亡退職金の非課税限度額

(4)相続税の総額の計算

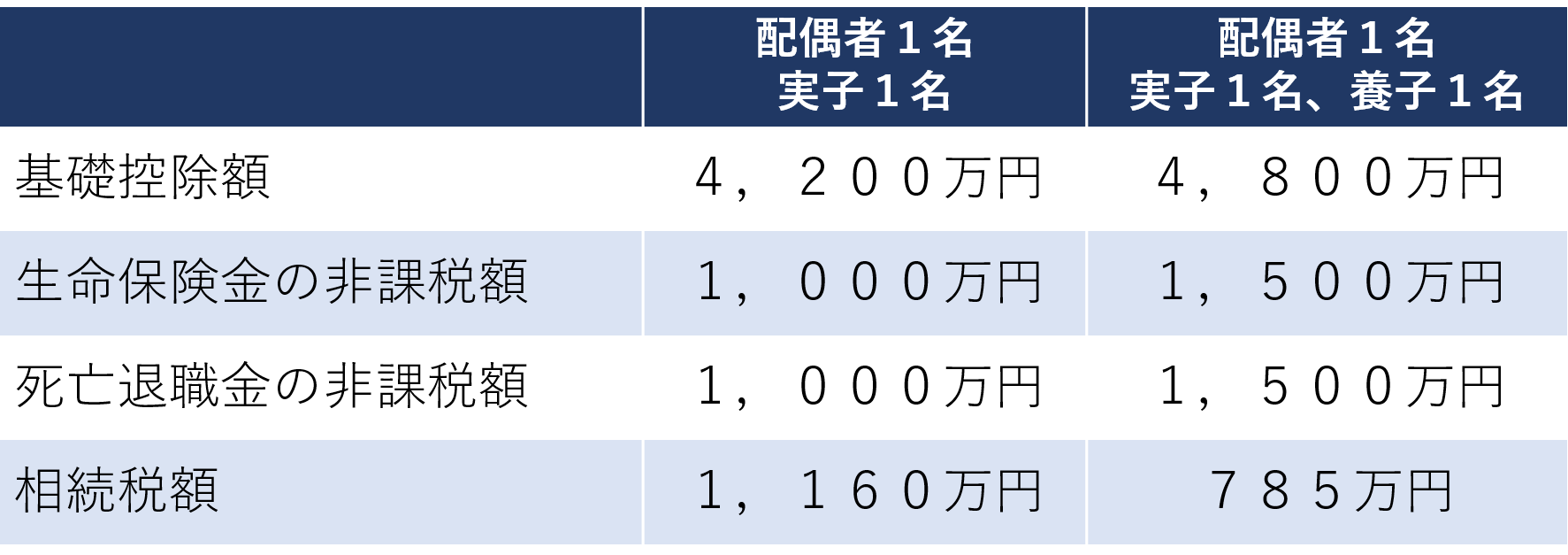

例えば、相続財産が土地等で1億円、死亡保険金と死亡退職金がそれぞれ2,000万円だった場合の相続税額は次の通りです。法定相続人が増えるとその分だけ各法定相続人の法定相続分が減るので、適用される相続税率が下がり税額全体も少なくなります。

2.相続税法上の養子縁組には制限あり

相続税の計算上、法定相続人の数に含める養子の人数は一定数に制限されています。これは養子縁組による相続税対策を無制限に許可してしまうと、相続税を不当に減少させることが可能になってしまうからです。

相続税法上は養子縁組の数には制限がありますが、民法上の制限はありませんので養子を増やすこと自体は可能です。

亡くなった方に実子がいる場合

法定相続人の数に含めることができる養子の数は1人まで

亡くなった方に実子がいない場合

法定相続人の数に含めることができる養子の数は2人まで

3.実子として取り扱われる範囲

次のいずれかに該当する人は、実の子どもとして取り扱われますので、すべて法定相続人の数に含まれます。

(1)被相続人との特別養子縁組により被相続人の養子となっている人

(2)被相続人の配偶者の実の子供で被相続人の養子となっている人

(3)被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

(4)被相続人の実の子供、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属。

国税庁HPより引用 相続人の中に養子がいるとき

なお、直系卑属とは子供や孫のことです。

【普通養子縁組】

普通養子縁組とは、実親との親子関係をそのまま維持して養親と養子縁組をします。養親が亡くなった場合にも、元々の実親が亡くなった場合にも相続人になります。相続税対策などで用いられる養子は、普通養子縁組であることがほとんどです。

【特別養子縁組】

家庭裁判所の決定を受けて成立する養子縁組のことです。当事者の意思で行われる普通養子縁組とは違い、特別養子縁組をすると養親と養子との関係は親子として成立しますが、実の親との関係は断ち切ることになります。例えば実の親が亡くなった場合でも、特別養子縁組をしていると実の親の法定相続人になることはできません。相続税の関係では、普通養子縁組、特別養子縁組どちらのケースについても実子と同じように扱われます。

養子の場合の代襲相続

代襲相続は、一定の条件のもと、相続人の子が相続人を代襲して相続を受ける制度です。たとえば祖父が亡くなった時点で、すでに相続人である父親も亡くなっている場合、その子ども(祖父の孫)が父を代襲して相続人となるような場合が代襲相続の典型的な例です。孫は代襲相続人となり得ますが、それが養子の子であった場合については、養子の子が養親の相続人となるケース、ならないケースがあります。

1.養子の子が代襲相続人となる場合

養子縁組をした後に養子の子が生まれたときは、養子の子は養親の代襲相続人となり得ます。養子の子が養親の直系卑属になるかがポイントとなります。養親と養子は養子縁組をすることにより血族間と同じ親族関係となり、その後に生まれた子は、養親の直系卑属になります。

2.養子の子が代襲相続人とならない場合

養子縁組をする前に養子の子が生まれていたときは、養子の子は養親の代襲相続人とはなりません。養子縁組時点で養親との間に親族関係が生じるのは養子のみであり、養子の子は自動的に養親の親族にはなりません。もし養子が養親よりも先に死亡し、養子の子が養親の財産を将来取得したいということであれば、養親と養子縁組をする、あるいは遺言等の方法によることになります。

養子縁組の注意点

1.養子縁組をすると法定相続人が減ってしまう場合がある

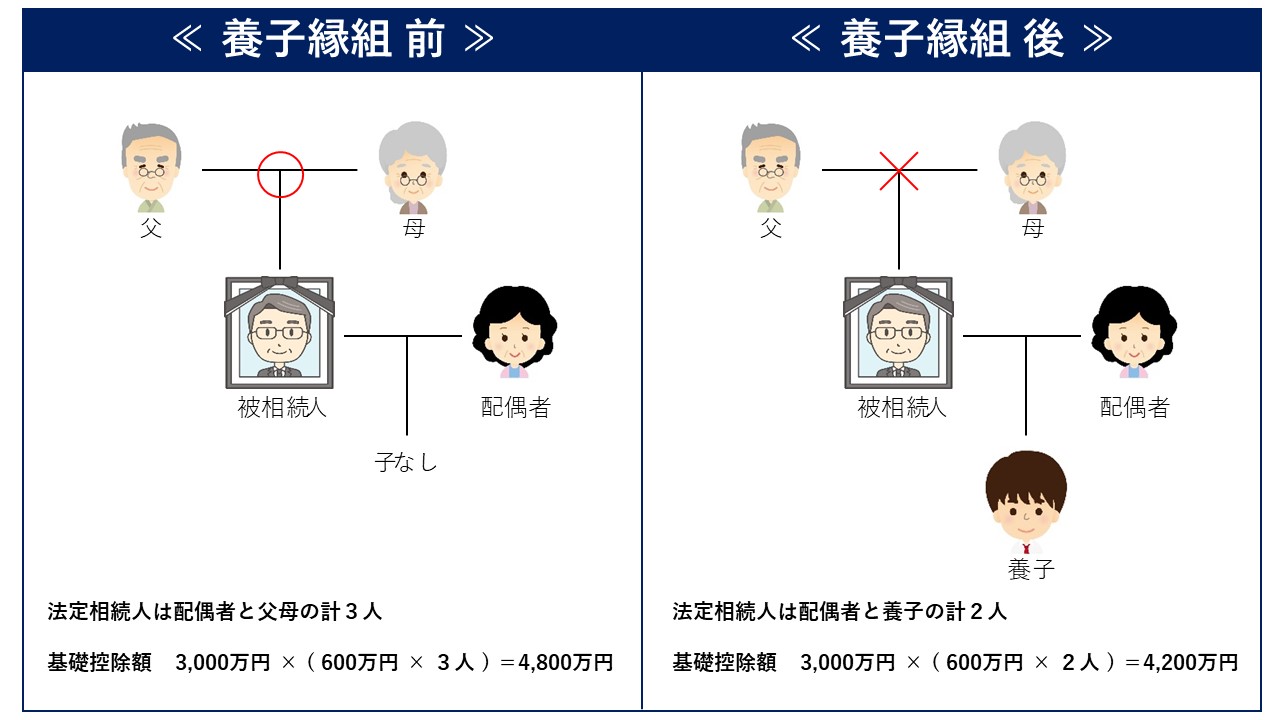

養子縁組をすると法定相続人が必ず増えるとは限りません。場合によっては、養子がいることで法定相続人が減ってしまうケースもあります。

例えば、被相続人には配偶者がいて子どもはいないが、両親ともに健在の場合を考えます。この場合の法定相続人は、配偶者と両親の合計3人になります。ところが、この状態で養子を1人迎えた場合の法定相続人は、配偶者と養子の2名となってしまうため、基礎控除額が減少し相続税額は増額してしまいます。相続税対策として養子縁組を考える場合には、それによって相続税対策になるのかをきちんと検証してから行う必要があることにご注意ください。

2.孫を養子にすると相続税が増える

被相続人の配偶者、父・母、子以外の人が、相続または遺贈により相続財産を取得した場合には、相続税が2割加算されます。養子が相続する場合、養子は被相続人の子であるため、通常は相続税の2割加算は適用されません。しかし、孫が養子となった場合は、上記の配偶者、父・母、子以外の人が相続する場合に該当するとされ、相続税が2割加算されることになります。

3.税務署から否認される場合もある

相続税対策の一環として、養子縁組を行う方がいらっしゃいますが、節税のみを目的としている場合には、税務署から否認される可能性があります。

そのことは相続税法第63条に定めがあり、国税庁ホームページにも記載があります。

養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、養子の数に含めることはできません。

国税庁HPより引用

相続発生の直前に養子縁組がされ、養子は相続財産を取得していないなどという場合は、不当に相続税を減少させる目的だとして、税務署による養子の数の否認を受ける可能性がありますのでご注意下さい。

4.思わぬトラブルに発展する場合がある

養子縁組は節税効果で利用することができるためメリット面だけに目が行きがちですが、思わぬトラブルを生じることもあります。被相続人に実子がいてさらに養子を迎える場合、相続税の計算においては有利になるため、税額全体で見れば有利に働きますが、実子から見ると遺産を取り合う相手が増える分、自分が取得できる財産が減少してしまうのです。それによって遺産分割協議が複雑となり、相続手続きがいつまでも完了しない等のトラブルに発展し、円満な相続をすることができなくなってしまう恐れもあります。

養子を相続人としたい場合は不要な争いを避けるためにも、節税効果だけではなく、事前にご自身の思いを実子としっかり話し合った上で養子縁組を行うなど、慎重に考慮する必要があるでしょう。