生前贈与は7年内加算へ!今後は相続時精算課税がお得!?

令和4年12月16日に令和5年の税制改正大綱が発表されました。

【参考】自民党HP税制改正大綱

今後相続税と贈与税がどのように課税されていくのかが分からず、生前対策をどのように行っていこうかと悩まれていた方が多かったかと思いますが、

これで今後の方向性が見えてきましたね。

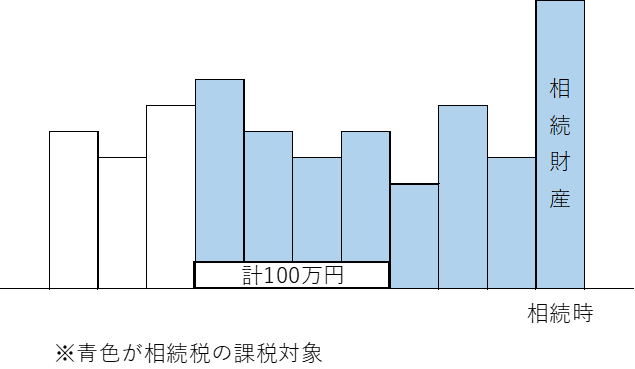

相続開始前の贈与は3年から7年に延長

現行では亡くなる前3年内の贈与が相続財産に課税されていますが、これが7年へと変更されることになりました。

また、延長される期間については合計100万円を贈与額から控除できることとなります。

※年間100万円ではありません。

適用開始は令和6年1月1日以後の贈与から。

税制改正大綱にはこれしか記載がないため、詳細がいまいちよく分かりません。

具体的な発表を待つしかないですね。

なお、生前贈与加算の対象となる人の範囲が孫などに拡大されるのではないか?と思われたのですが、

改正大綱では特段記述がないため、従来通りと思われます。

ただ、今後拡大される可能性はありますので、生前対策を行う場合は今のうちにお孫様に贈与をしておきましょう。

相続時精算課税制度の見直し

相続時精算課税制度は従来基礎控除がなかったため、少額の贈与でも申告が必要でしたが、

今後110万円の基礎控除が設けられることになりました。

また、相続税の課税対象となるのは、この基礎控除を差し引いた後の残額です。

図を比較して頂くとお分かりのとおり、『暦年贈与』では延長された期間だけ合計100万円控除できるのに対し、

『相続時精算課税制度』では、基礎控除差引後の残額が課税対象となるので、実は基礎控除内で贈与をしている方は

7年内の贈与であったとしても相続財産の加算対象にならないということになるのです。

そうすると、今後は『相続時精算課税制度』を選択した方が節税になる!という事ですね。

なお、こちらも令和6年1月1日以後の贈与から適用開始です。

税制改正大綱だけだと分かりづらい点が多々ありますので、今後法令等が改正され次第、お客様としっかり生前対策を行っていこうと思います。