【税務Q&A】老人ホーム入居中の母が自宅を相続し、その後亡くなった場合、空き家の譲渡所得の特例は使える?

-

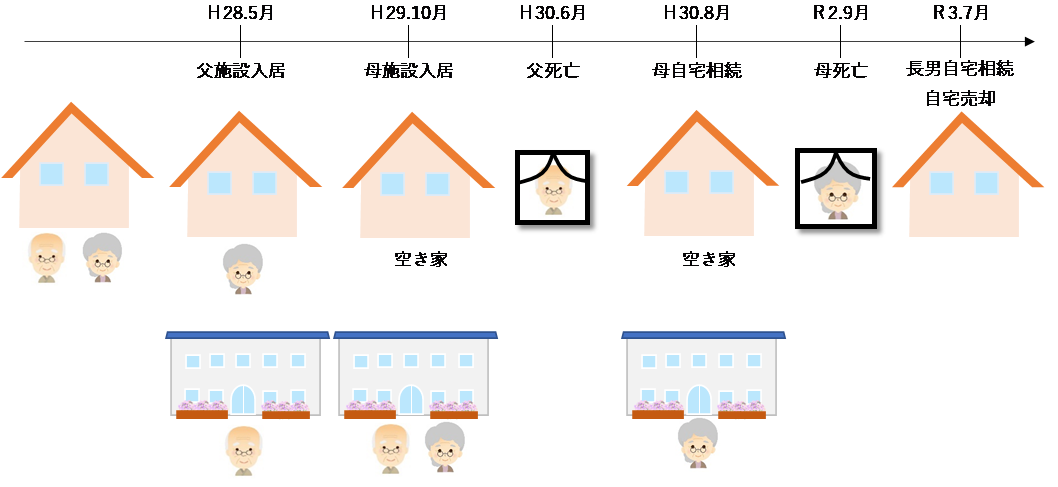

父と母は同居していましたが、母が介護が必要となり、老人ホームへ入居しました。その後、父が亡くなり、自宅を母が相続しましたが、母は自宅に戻ることなく亡くなりました。自宅が空き家となっているため売却をすることにしましたが、この時空き家の譲渡所得の特例は適用できますか?

-

お母様が老人ホーム入居する直前において、自宅に一人で住んでいないため、空き家の譲渡所得の特例は適用できません。

解説

平成31年税制改正により、老人ホーム入居時でも空き家の譲渡所得の特例が適用できることになりました。

しかし、この時の要件の一つが、以下の通り定められています。

当該特定事由により当該家屋が居住の用に供されなくなる直前において当該被相続人以外に居住をしていた者がいなかったこと

(租税特別措置法第35条4項より抜粋)

要は、『介護施設入居直前に、お母様以外に自宅に住んでいる人がいなかった』ということです。

今回のケースでは、お母様が施設入居前はお父様と同居しており、一人暮らしではなかったため、空き家の譲渡所得の特例は適用できないということになります。

父が先に老人ホームに入居していたなら適用可能?

では、もし以下のようなケースの場合はどうでしょうか?

ご質問のケースと違うのは、お母様が施設入居前にお父様も施設に入居している、という事です。

この場合、お母様が介護施設に入居する直前の状況は、『一人暮らし』となりますので、上記の要件は満たしていることになります。

ただ、この時一つ疑問点が生じます。

居住用財産の売却特例の適用要件では、『所有者として居住』していることが必要となりますが、空き家の譲渡所得の特例にはこのルールは適用されないのか?ということです。

法令や通達において、『所有者として居住していること』は要件として定められておらず、また空き家の譲渡所得の特例に関してこの疑問点に関する裁判例等は現状ありません。しかし、居住用財産の3000万円控除においては、所有者として居住したことがなければこの特例を適用できないこととなっています。(平成元年3月28日最高裁判決)

【関連記事】相続したマイホームを売却した場合、3,000万円控除は受けられる?

従って、同じ条文内に規定されている空き家の譲渡所得の特例も適用できない可能性が高いのでは?と思われます。

上記のように夫婦そろって施設へ入居し、空き家になってしまったのであれば、生前に自宅を売却し、居住用財産の売却特例(3,000万円控除)を適用しておく、というのも選択肢の一つですね。(ただし、居住用財産の売却特例も住まなくなってから3年を経過する年の12月末まで、というルールがありますので、その条件を満たしている必要がありますが、、、)

譲渡所得の特例に関しては要件が色々と定められておりますので、不動産を売却する前に一度税理士にも相談してみて下さい。