特例事業承継税制は「非課税」の制度ではない!

Last Updated on 2020年1月30日

今年抜本的な見直しがなされ、各地でセミナーが多く開催されている特例事業承継税制ですが、「非上場株がタダで贈与できるんですよね?」と誤解されている方が多くいらっしゃいます。

当制度はあくまで「猶予」であり、要件を満たさなくなった場合には猶予されていた税額に加え、延滞税等も納税する必要が出てきます。

将来多額の相続税が発生するようであれば、当制度を利用する価値はありますが、そもそも税額が大きくないのであれば、通常の贈与等で対応すればよいかと思います。

当制度の仕組みを適切に理解し、当制度を利用するかどうかは税額の試算等を行ったうえで判断して下さい。

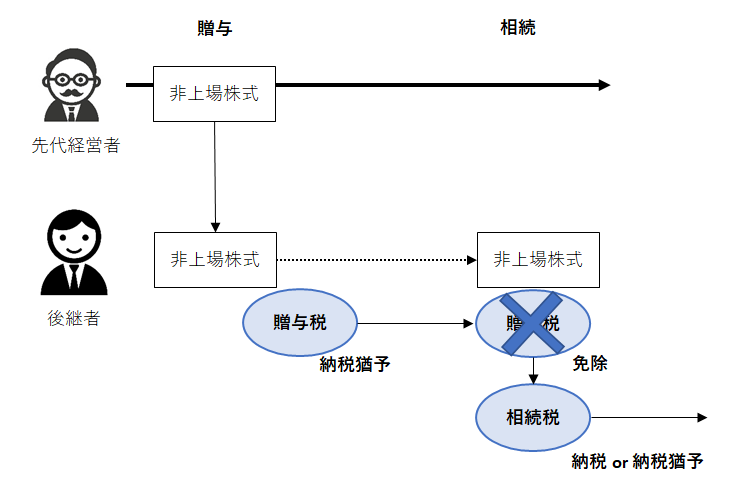

特例事業承継税制の仕組み

・贈与税の免除

特例事業承継税制適用の要件を満たしていれば、先代経営者等から贈与を受けた際には贈与税は「納税猶予」となります。

その後打ち切り事由に該当しなければ、先代経営者が亡くなった時点で贈与税が「免除」となります。

・みなし相続財産として相続税が課税

非上場株式は既に贈与済みではありますが、みなし相続財産として先代経営者が亡くなった際に「相続税」が課税されます。

この時、相続財産に含めるべき金額は、贈与した時の株式評価額となります。

・ 相続税の納税猶予

相続時に要件を満たしていれば、今度は相続税の納税猶予となります。

相続税は

①特例を適用した後継者が亡くなった時

②特例を適用した後継者が、次の後継者に事業承継税制を適用して贈与をしたとき

その他、免除事由に該当した場合に免除となります。