『 おしどり贈与 』を使う前にメリット・デメリットを把握しよう!

Last Updated on 2021年12月1日

『 おしどり贈与 』とは、婚姻期間が20年以上の夫婦間で、自宅もしくは自宅を取得するための金銭の贈与が行われた場合、課税価格から基礎控除110万円のほかに最高2,000万円まで控除できるという制度です。基礎控除の額も含めると2,110万円まで、贈与税ゼロ円で贈与をすることができるため、大変お得!と思いがちですが、必ずしもメリットばかりではありません。『 おしどり贈与 』のメリット、デメリットをしっかり理解した上で、この制度を使うかどうかを判断して頂ければと思います。

『 おしどり贈与 』が使えるケースとは?

① 特例を受けるための要件

おしどり贈与 を行いたい場合には、まず以下の要件を満たしていることが必要です。

① 婚姻期間が20年を過ぎた後に贈与が行われたこと

② 配偶者から贈与された財産が、 居住用不動産であること又は居住用不動産を取得するための金銭であること

③ 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

(国税庁HPより引用)

② 婚姻期間は戸籍で確認しよう!

おしどり贈与の要件として、『婚姻期間が20年以上』であることが定められています。したがって、事実婚の場合は適用することができませんし、一度離婚して復縁している場合、離婚中の期間を含めることはできません。婚姻届を出してから贈与までの期間が20年以上あることが必要ですので、20年の節目で贈与を考えている方は、贈与時点で20年経過しているかどうか戸籍でしっかり確認する必要があります。

③ 不動産と現金、どちらであげる方がお得?

おしどり贈与は自宅そのものを贈与するほか、自宅の購入資金を贈与することができます。

現金で渡す場合、贈与税ゼロで渡せる金額は2,110万円までとなります。

一方、不動産を贈与する場合、贈与税の計算対象となる不動産の価格は通常時価の8割となるため、同じ2,110万円を贈与しても時価相当で2,637万円程の財産を渡すことができます。(贈与税を計算する際の評価額は2,637万円×8割=約2,110万円というイメージです。)

よって、一般的には不動産そのものを贈与する方がお得、ということですね。

なお、不動産といっても、贈与するのは建物ではなく、土地の方がお得です。というのも、建物は時の経過と共に価値が下がっていくため、現在2,100万円の贈与をしても将来には1,500万円程の価値しかない、という状況も出てきます。つまり、建物を持っていても、年数が経つと自動的に相続税が安くなっていくので、価値が下がりずらい土地を贈与した方がお得、となるのです。

おしどり贈与のメリットとは?

それでは、このおしどり贈与、どのようなメリットがあるのでしょう?!

① 多額の財産を贈与できるため、相続税の節税につながる

将来相続税が発生する方については、生前贈与を行うことでご自身の財産を圧縮し、将来発生する相続税を削減することが可能となります。

現在亡くなる前3年以内に行った贈与は、相続財産にプラスされて相続税が課税されてしまうのですが、おしどり贈与を行った場合には、相続財産にプラスする必要がありません。よって、その分だけ財産を減らすことが可能、ということですね。

② 居住用不動産の売却特例が2人分使える!

不動産を売却した場合、利益が出るようであれば譲渡所得税の申告・納税が必要となりますが、ご自宅を売却する場合には、その利益(所得)から3,000万円まで差し引くことが可能となります。もしご主人様がお一人でご自宅をお持ちでしたら、所得から差し引くことができる金額は3,000万円のみですが、妻も持分を持っている場合、妻も別途3,000万円まで差し引くことができるのです。従って、妻に生前に不動産を贈与しておくことで、将来ご自宅を売却することになった場合、所得税の節税を行うことが可能となります。

③ 特別受益の持ち戻し免除が推定される

こちらは税法ではなく、2019年7月より適用されている民法のお話です。

婚姻期間20年以上の夫婦間で自宅を生前に贈与した場合(購入資金の贈与は除く)、特別受益の持戻し免除の意思表示があったと推定されます。

『特別受益』とは、亡くなった方からの生前贈与などで得た利益のことですが、生前に多額の財産を贈与されてしまうと、相続時に残っている財産が少なくなり、贈与を受けた人と受けていないと人でもらえる財産の金額に差が生じ、不公平となります。そこで、生前に贈与したものも考慮してみんなで財産を公平に分けよう、というのが『特別受益の持ち戻し』の制度です。

従来、配偶者に自宅を生前贈与すると、この持ち戻しの制度によって、配偶者が相続時にもらえる財産が少なくなってしまいました。従って、住む家はあっても、今後生活していくお金がない、という事態が生じてしまったわけです。

しかし、民法改正により、生前に配偶者に自宅を贈与した場合にはこの持ち戻しをしなくて良い、というルールに変更されました。

よって、配偶者に自宅を贈与しておくことで、配偶者は相続時に法定相続分の現預金をもらうことができるようになったのです。

相続人間の仲が悪く、遺産分割で揉めてしまいそうな場合には、配偶者の生活を守るためにも自宅を贈与することを考えてみてはいかがですか?

おしどり贈与のデメリットとは?

メリットを見ると、いいことばかりじゃないか!と思わず飛びつきたくなるのですが、この『おしどり贈与』には勿論デメリットもあります。

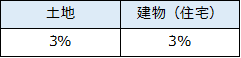

① 不動産を贈与する場合、諸経費が高くなる!

自宅を生前贈与する場合、「おしどり贈与」を利用することで贈与税はゼロ円となりますが、不動産を贈与する際には不動産取得税や登録免許税がかかります。これらの費用は相続する場合と比べて高額となりますので、「諸経費はあまり払いたくない」という方は、贈与と相続、どれだけ諸経費に差があるのか、まずは試算して頂ければと思います。

【関連記事】不動産を贈与する場合、相続するより諸経費が高くなる!

② 思ったより節税効果が少ない

相続が発生した際、配偶者がご自宅を相続すると330㎡まで80%土地の評価額を下げる事ができる、『小規模宅地の特例』という制度を使うことができます。また、配偶者は1億6,000万円または法定相続分まで、相続税ゼロ円で財産を相続することができます。したがって、事前にご自宅を贈与しなくても、これらの制度を使うことで相続税は節税することができるのです。

従って、贈与した場合と相続した場合で、そんなに相続税が変わらない、というケースが出てきます。

それどころか、贈与をした際には諸経費が高くなるため、節税額よりも諸経費の方が上回ってしまうケースも多々あります。

『おしどり贈与』を節税目的で行う場合には、諸経費と節税額を比較計算するようにして下さいね。

③ 自宅をあげた配偶者が先に亡くなってしまうと贈与の意味がなくなる

おしどり贈与は、「自分が亡くなった後に配偶者が住むところに困らないように」という目的をもってされる方が多いかと思いますが、贈与を受けた配偶者が先に亡くなってしまう事もあります。この場合、贈与した不動産がまた自分の元に戻ってくるケースもあり、贈与の諸経費がかかっただけ、となってしまいます。配偶者が持っている財産の金額によっては、不動産を贈与したことで配偶者が亡くなったときに相続税が必要になってしまうケースもあります。

おしどり贈与を検討する際には、二次相続も考慮して頂ければと思います。

『 おしどり贈与 』に迷ったら専門家へ!

配偶者の安定的な生活基盤の確保のためには、このおしどり贈与はとても有効なものだと思います。

高い諸経費を払ってでもやるメリットがあると判断すれば是非利用して頂きたい制度ですが、ご自身での判断に迷われた際には是非専門家へご相談下さい。