【税務Q&A】マイホームを貸し付けてしまった場合、売却時に3,000万円控除はできる?

-

自宅の買い替えに伴い、古い家は賃貸に出していたのですが、現在売却を考えています。賃貸に出してから2年なのですが、この時3,000万円控除を受けることは可能ですか?

-

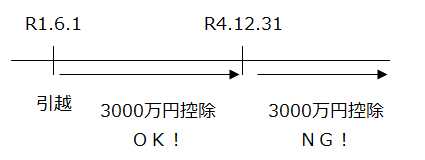

古い自宅については、ご自身が引っ越してから3年を経過する年の12月31日までに売却する場合には、マイホームの売却特例を使うことが可能です。よって、『賃貸に出してから』ではなく、『引っ越してから』2年なのであれば、譲渡所得から3,000万円控除することが可能です。

ただし、新しい自宅の購入により、住宅ローン控除を適用している場合には3,000万円控除は使えませんので注意して下さいね。

解説

ご自宅を売却した場合、所有期間に関係なく、譲渡所得から最高3,000万円まで控除することができる特例があります。

この特例を適用できるのは、ご自身が住んでいる家屋もしくは、家屋と一緒に土地や借地権を売る場合です。

売却時にこの自宅にはもう住んでいない、という場合には、『住まなくなった日から3年を経過する日の属する年の12月31日までに売ること』が条件となります。住んでいない時期にどのように利用されていたかは特に規定はありませんので、賃貸に出していても、問題ありません。

また、既に新しい自宅を所有している、という場合でも、住まなくなった時点で『自宅』であったならば上記要件を満たしている限り3,000万円控除の対象となります。(措置法通達31の3-9(注)参照)

なお、この3,000万円の特別控除の特例と住宅ローン控除は併用することができません!

ご自宅を買い替える際にはどちらを使うか事前に検討しておいて下さいね。

「既に住宅ローン控除を使ってしまったが、どうしても3,000万円控除を使いたい!」という方は、過去の申告分について住宅ローン控除を使わない状態での修正申告書を提出し、追加で納税して頂ければ、売却時に3,000万円控除することが可能です。(措置法41条の3第1項)

(参考) 国税庁HP 居住用財産の譲渡所得の特別控除の特例等の適用を受ける場合の修正申告