コロナの影響による相続税の申告期限延長手続きが変更されました

Last Updated on 2022年2月7日

相続税の申告・納付期限は、相続があったことを知った日から10か月となっていますが、『新型コロナウィルス感染症に感染した』『感染が拡大しているため外出を控えている』という場合には、今まで相続税の申告書に『新型コロナウィルスによる申告・納付期限延長申請』と記載をすれば期限を延長することが可能でした。

したがって、その要件は緩やかで、期限延長をされていた方も多いのではと思います。

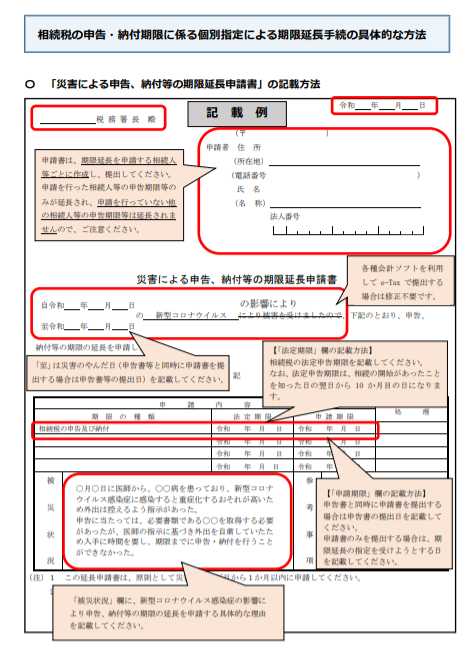

しかし、令和3年4月16日(金)以降、新型コロナウイルス感染症の影響により相続税の申告期限を延長する場合には、『災害による申告、納付等の期限延長申請書』の提出が必要となっております。この延長申請書は、相続人毎に提出する必要があり、また『被災状況』蘭に、申告期限の延長申請をする具体的な理由を書く必要があります。

その理由によっては、期限延長が認められないケースもあるため、基本的には期限内に申告ができるように手続きを進め、本当にやむを得ない事情があるときだけ延長を考えた方が良いかもしれませんね。

【令和4年2月7日追記】

オミクロン株によりコロナの感染が拡大していることから令和4年1月以降に法定期限を迎える手続については、以前のように、申告書の右上の余白に『新型コロナウイルスによる申告・納付期限延長申請』と記載すればよいことになっています。

令和3年12月までに法定申告納付期限が到来している場合には、この簡易な方法をとることができず、『延長申請書』を提出する必要がありますので注意して下さい!

(参考)国税庁HP 国税の申告・納付期限の簡易な方法による延長に関するFAQ