相続税の基礎控除とは?計算方法を確認し 、相続税申告の要否を判断しよう!

Last Updated on 2021年12月1日

相続税 は亡くなった人の遺産総額から基礎控除額を差し引いた金額に対して課税される税金です。

遺産総額が基礎控除額を超える場合は相続税の申告と納付が必要となりますが、遺産総額がこの基礎控除額を超えなければ、相続税はかからず、申告もいりません。

つまり相続税がかかるか、かからないかの「目安」となるのが基礎控除額です。

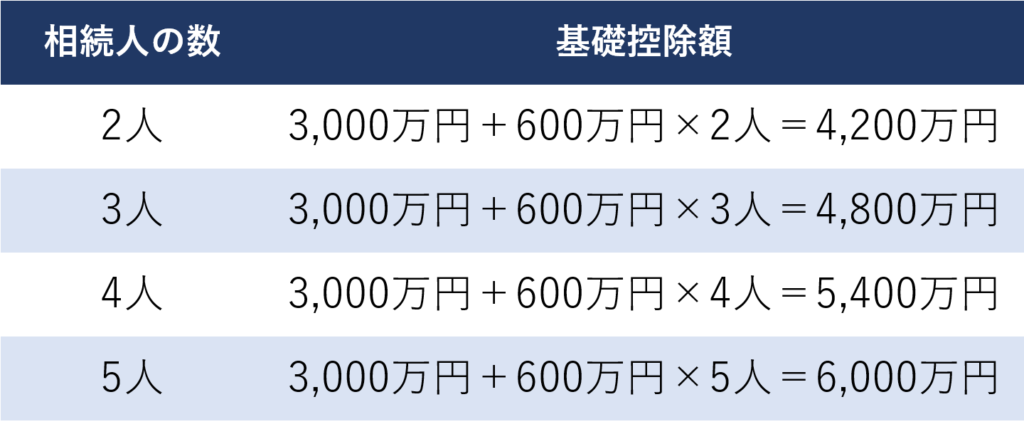

基礎控除額は相続人の人数によって金額が変わり、下記の計算式で算出します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

例えば法定相続人が3人の場合の基礎控除額は4,800万円となり、遺産総額に対し申告要否の判断を行います。

・遺産総額が4,800万円以下→相続税の申告と納付は不要

・遺産総額が4,800万円以上→相続税の申告と納付が必要

簡単な計算式なので法定相続人の数を正しく把握すれば、基礎控除額を求めることができます。

まずは、基礎控除額がいくらかを確認し、申告が必要かどうか判断を行う必要があります。